La prima cosa che si nota, utilizzando bunq, è la semplicità dell’interfaccia dell’app. Tutto è organizzato in modo intuitivo e pulito, il che rende la gestione del conto molto agevole anche quando si hanno più movimenti o spese da monitorare.

Le operazioni come pagare, richiedere soldi e ricaricare il saldo sono immediatamente visibili in home, così come l’accesso al conto/ai conti. In basso, ordinate in orizzontale, troviamo le sezioni Carte, Risparmi e Investimenti.

Cliccando sull’icona del profilo in alto a sinistra accedi ai dettagli del tuo conto, informazioni personali, impostazioni e assistenza. Da qui puoi aggiungere un nuovo conto condiviso, un account bambini o un account business.

APERTURA DEL CONTO

Qui ci sono lati positivi e negativi. Un aspetto decisamente positivo è che l'apertura del conto è molto veloce. Si parte dal sito: inquadri il QR code con il telefono, installi l'app e da lì procedi con l'iscrizione.

Durante la registrazione ti vengono richiesti nome e indirizzo, poi devi inquadrare un documento d'identità (a scelta tra carta d'identità, passaporto o patente) e scattare un selfie. Il processo di verifica viene completato entro 5 minuti e sull'interfaccia è presente un countdown che lo indica chiaramente. Nel mio caso la verifica è durata meno di 5 minuti, cosa che ho apprezzato molto. In un secondo momento completi la procedura inserendo il codice fiscale e confermando l'indirizzo email.

Una delle funzioni che trovo più utili è la possibilità di creare conti con IBAN separati. Li puoi usare per suddividere le spese (ad esempio affitto, risparmi, shopping) e questo ti aiuta a mantenere tutto più ordinato.

Un aspetto che invece non mi è piaciuto è che al momento dell'apertura del conto viene assegnato automaticamente il piano Elite, che è il più completo ma anche il più costoso (18,99€ al mese). È vero che viene offerta una prova gratuita di 30 giorni, quindi per il primo mese si può usufruire del piano più avanzato senza pagare nulla, ma il fatto di non poter scegliere il piano già in fase di apertura e che sia l'utente a dover attivare manualmente l'opzione “Avvisami prima che la prova gratuita termini” non mi è sembrato molto trasparente. Un utente poco attento o poco avvezzo alla tecnologia potrebbe non accorgersene e ritrovarsi a pagare per un piano che magari non voleva o che non sfrutta appieno.

Consiglio: Se non vuoi il piano Elite, puoi cambiare piano andando nella sezione “Il tuo conto” e cliccando su “Scopri tutti i piani”, dove puoi confrontarli e scegliere quello che preferisci.

bunq assegna automaticamente un IBAN locale in base al paese di residenza dell'utente, ma consente anche di aprire conti aggiuntivi con IBAN di altri paesi a propria scelta.

Indipendentemente dal piano, bunq consente di aprire conti in 22 valute, così da spendere direttamente nella valuta locale quando si viaggia. È una funzionalità utile, ma non la più completa sul mercato: ad esempio Revolut supporta attualmente 38 valute.

Detto ciò, bunq offre interessi sui saldi in valuta estera: fino al 3,01% su USD e GBP, e anche di più in altre valute.

💡 Cosa cambia con l'IBAN italiano

L'assenza di un IBAN italiano poteva complicare operazioni come l'accredito dello stipendio o della pensione e l'addebito delle utenze, dato che non tutte le aziende e gli enti italiani accettano IBAN esteri. Con il lancio dell'IBAN italiano su tutti i piani, questo limite viene meno.

RICARICA DEL CONTO

Parto da un punto importante: non esiste un deposito minimo obbligatorio per iniziare a usare bunq. Anche se nella schermata principale del conto viene suggerito di depositare almeno 15€, si tratta solo di un importo consigliato e non di un requisito. L'interfaccia, però, non lo rende chiarissimo e può sembrare che tu debba ricaricare per forza almeno quella cifra, quando in realtà puoi caricare l'importo che preferisci.

I metodi disponibili per caricare denaro su bunq sono diversi:

- Apple Pay o Google Pay

- Carta di credito o di debito

- Trasferimento da un altro conto bunq

- Bonifico da un conto bancario esterno

Per le ricariche tramite Apple Pay e Google Pay o carta viene applicata una commissione dello 0,5% per carte SEE o del 2,5% per carte non SEE, ma i primi 500€ al mese sono gratuiti.

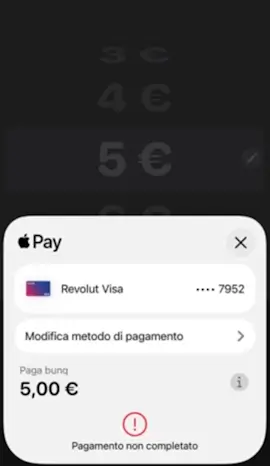

Personalmente ho provato a ricaricare il conto usando la mia carta Revolut Visa tramite Apple Pay, ma il pagamento non è andato a buon fine. L'assistenza clienti non è riuscita a fornirmi una spiegazione chiara, limitandosi a suggerire di cambiare metodo di ricarica, ad esempio utilizzando un bonifico.

Il problema è che i bonifici istantanei funzionano solo se la banca destinataria è compatibile, non ha restrizioni attive e non rientra tra le eccezioni note, altrimenti si ricade in un bonifico standard con tempi di 1-2 giorni lavorativi, come qualsiasi banca tradizionale. Consulta il loro centro assistenza per i dettagli.

PAGAMENTI

Attualmente, bunq non offre ancora una funzionalità specifica per pagare direttamente bollettini, MAV, RAV, pagoPA e bollo auto tramite scansione del codice, come avviene con altre banche tradizionali e neobank. È comunque possibile effettuare questi pagamenti tramite bonifico SEPA standard ove supportato, o impostare addebiti diretti SEPA per le spese ricorrenti, senza commissioni aggiuntive.

Ci risulta inoltre che bunq sta valutando l'integrazione di servizi come pagoPA e F24, anche se al momento potrebbero non essere ancora disponibili.

CARTE BUNQ

Capitolo carte. Un aspetto positivo di bunq, e non così scontato per una neobank, è che offre sia carte di debito che di credito, entrambe su circuito Mastercard.

All'apertura del conto puoi richiedere subito una carta digitale da associare a Apple Pay o Google Pay, e per l'uso quotidiano questo è spesso più che sufficiente, soprattutto se paghi principalmente con lo smartphone e non usi contanti. La carta fisica resta comunque disponibile, utile ad esempio per i prelievi di contante, per il noleggio auto o per alcune prenotazioni alberghiere, ma va considerato che non è inclusa nel piano Free, né ordinabile separatamente a pagamento.

Carta di credito o carta di debito bunq?

La carta di credito bunq funziona in modo diverso rispetto alle carte di credito tradizionali. Viene accettata da tutti i commercianti che richiedono esplicitamente una carta di credito, come hotel e autonoleggi che necessitano di un deposito cauzionale e che spesso rifiutano le carte di debito. Tuttavia, non si tratta di una carta di credito nel senso classico del termine: non viene concesso alcun plafond e quindi non c'è il rischio di indebitarsi.

Quando si effettua un pagamento o si lascia una cauzione, l'importo viene prelevato immediatamente dal saldo disponibile. Nel caso di una cauzione, una volta rilasciata, la somma torna sul conto. L'unica differenza tecnica con la carta di debito riguarda la data di regolamento: con la carta di debito è immediata, mentre con la carta di credito viene impostata al primo giorno del mese successivo, anche se i fondi vengono comunque scalati subito dal conto. In pratica, si ottiene l'accettazione globale di una carta di credito senza il rischio tipico dell'indebitamento.

TRADING

bunq si conferma una super app grazie ai vari servizi inclusi, tra cui il trading. Puoi investire in azioni (gratis per i primi 3 mesi) e in criptovalute (con commissioni che partono dall'1,99% per trade e scendono fino allo 0,25% nel piano più costoso, che sono più o meno in linea con quelle di Revolut).