I conti per minorenni rappresentano una soluzione comoda e pratica per introdurre i più giovani a un utilizzo consapevole e responsabile delle finanze. L'autonomia concessa nell'effettuare operazioni implica infatti un minimo di responsabilizzazione dei più piccoli che inizieranno a prendere confidenza con la gestione del denaro e dei propri risparmi.

Vediamo allora quali sono i migliori conti under 18 e sulla base di quali fattori effettuare una scelta.

Conto per minorenni: la top 3 del mese

Per rendere più agevole la scelta del miglior conto corrente per minorenni, abbiamo analizzato le principali opzioni presenti sul mercato, rintracciando quelle che riteniamo essere le migliori 3 in relazione a caratteristiche, funzionalità, costi e limiti di utilizzo.

Vediamole nel dettaglio.

Conto Revolut <18

Il conto Revolut per minorenni è destinato ai più giovani di età compresa tra i 6 e i 17 anni. Si tratta di un sottoconto del conto personale del genitore. Per tale motivo è necessario che il genitore o il tutore apra prima un conto personale Revolut e crei poi un sotto-conto destinato all’utente minorenne.

Completamente gestibile in app, sia da parte del minore che da parte del genitore/tutore, garantisce il massimo controllo da parte dell'adulto attraverso l'invio di notifiche in tempo reale per ogni movimento effettuato, l'impostazione di limiti di spesa, il blocco della carta di debito e il monitoraggio delle spese.

Il minore può effettuare acquisti e prelievi (con limitazioni a seconda dell'età), utilizzando una carta di debito contactless associata al conto, compatibile con Apple Pay e Google Pay.

I costi del conto, come prelievi e conversione valuta, variano a seconda del piano tariffario del genitore/tutore. Per esempio, col Piano Standard sono gratuiti i prelievi fino a 100€ al mese (poi 2% di commissione sull’importo prelevato) e non sono previste commissioni di cambio valuta fino a 500€ al mese (poi 0,5% di commissione sull’importo convertito).

Trattandosi di un sotto-conto, non c'è quindi un canone “aggiuntivo” da sostenere. Si paga solo quello del conto del genitore/tutore, variabile a seconda del piano tariffario. Nello specifico:

- Standard: 0€

- Plus: 3,99€ al mese

- Premium: 9,99€ al mese

- Metal: 15,99€ al mese

- Ultra: 45€ al mese

I nuovi clienti che aprono un conto Revolut ricevono inoltre 20€ di bonus di benvenuto. Per riscattare il bonus non devi far altro che:

- Aprire il conto utilizzando questo link

- Ricaricare il conto (tramite altro conto o altra carta di pagamento)

- Effettuare una transazione con la carta Revolut (è sufficiente una spesa minima di 20€)

Una volta conclusi questi passaggi, riceverai il bonus direttamente sul conto Revolut.

Bonus Revolut 20€

Nuovo su Revolut? Iscriviti gratis e ricevi 20€ di bonus direttamente sul tuo conto

Attiva il bonus di 20€Apertura del conto

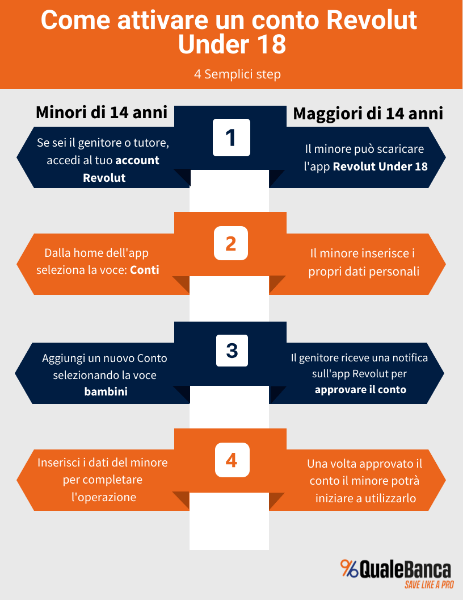

L'apertura del conto <18 avviene online ed è semplicissima da effettuare. Se non lo hai già, devi anzitutto aprire un conto Revolut da questa pagina. Dopodiché, se il minore ha meno di 14 anni, devi creare tu il sotto-conto seguendo questi passaggi:

- Recati nella “Home” dell'app

- Seleziona “Conti”

- Seleziona “Conto Giovani”

- Seleziona “Aggiungi fondi” e inserisci l'importo desiderato

Se invece tuo figlio ha più di 14 anni, può creare lui stesso il conto scaricando l'apposita app Revolut <18. Una volta creato il sotto-conto, tu dovrai solo approvare l'apertura tramite app.

Servizi e funzionalità

Il conto Revolut per minorenni è ricco di servizi e funzionalità tra cui:

- Carta di debito associata

- Pagamenti e prelievi

- Invio istantaneo di denaro ad altri utenti Revolut minorenni (in caso di minore con più di 13 anni)

- Statistiche di spesa

- Creazione di Salvadanai in cui accantonare i risparmi per un obiettivo specifico

- Impostazione di pagamenti ricorrenti per ricevere la paghetta

- Conto deposito apposito per il conto del minore

I limiti di utilizzo della carta, considerata la giovane età, non sono per nulla stringenti. É infatti possibile effettuare una ricarica massima annuale di 7.200€ con plafond massimo di 6.000€. La spesa massima giornaliera è pari a 1.200€, mentre il limite di prelievo giornaliero è di 120€.

Apri un conto Revolut Under <18: facile da aprire e 100% online

Messaggio pubblicitario a scopo promozionale. Per le condizioni contrattuali ed economiche, fai riferimento ai Fogli informativi, disponibili su revolut.it

Hype <18

Il conto HYPE per minorenni è un'altra valida opzione per chi è vuole un conto per minorenni conveniente e pratico. Destinato agli utenti a partire dai 12 anni, il conto presenta pressoché tutte le funzionalità e caratteristiche del conto HYPE “base” per adulti.

Dotato di IBAN e comprensivo di carta di debito, sia fisica che virtuale, consente infatti di compiere tutte le più comuni operazioni bancarie quali prelievi, bonifici e pagamenti sia in Italia che all'estero (anche in valuta diversa dall'euro).

La carta di debito virtuale è immediatamente disponibile in app, mentre quella fisica può essere sospesa in qualsiasi momento in caso di mancato utilizzo, furto o smarrimento. Nell'eventualità di un blocco della stessa, puoi continuare a utilizzare quella virtuale da app. La carta è dotata di tecnologia contactless e abilitata ai pagamenti tramite Apple Pay e Google Pay.

Oltre a queste principali caratteristiche si aggiungono ulteriori funzionalità quali:

- Cashback online sui tuoi acquisti tramite app

- Creazione di box risparmio per accantonare denaro in vista di un obiettivo specifico

Apertura conto

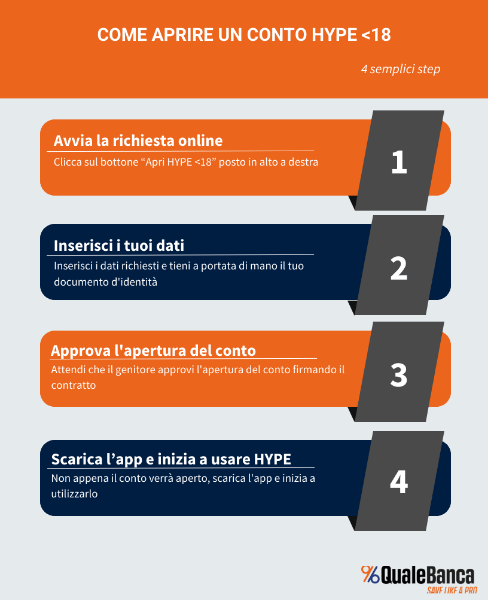

Aprire il conto è molto semplice e, a differenza di Revolut, non è necessario che il genitore sia titolare di un conto HYPE.

In fase di registrazione, verrà inviata una mail al genitore che dovrà autorizzare l'apertura del conto con pochi clic e procedere alla firma del contratto per conto del figlio.

Gli step da seguire sono:

- Collegati alla pagina dedicata

- Clicca sul bottone “Apri HYPE <18” posto in alto a destra

- Inserisci i dati richiesti e tieni a portata di mano il tuo documento d'identità

- Attendi che il genitore approvi l'apertura del conto, firmando il contratto per tuo conto

- Non appena il conto verrà aperto, scarica l'app e inizia a utilizzarlo

Ricarica, costi e limiti di utilizzo

Puoi ricaricare il conto HYPE per minorenni:

- Scambiando denaro in tempo reale tramite i contatti in rubrica tramite mail o numero di telefono

- Con altra carta impostando ricariche automatiche

- In contanti presso punti convenzionati come edicole, tabacchi e supermercati

- Tramite bonifico

I limiti di utilizzo della carta si prestano bene alle necessità di un minore:

- Massimale annuo di 7.500€

- Prelievo massimo giornaliero di 250€

- Ricarica massima giornaliera di 1.500€ con limiti minimi a seconda della modalità. Per esempio, massimo 1.500€ al giorno con bonifici, 250€ con altra carta, 300€ in contanti

- Limite di prelievo giornaliero presso ATM (sia in Italia che all'estero) di 250€

- Limite di prelievo mensile 1.000€)

- Massimale pagamenti con carta fino a 999€ al giorno.

Relativamente ai costi, il conto è a canone gratuito e si presenta come un conto conveniente anche in relazione ai costi delle principali operazioni. Abbiamo:

- Bonifici gratuiti

- Prelievi gratuiti fino a 250€ al mese (poi 2€ di commissione)

- Ricarica del conto gratuita tramite bonifico o scambio tra utenti

- Ricarica da altra carta e tramite contanti costi rispettivamente pari a 0,90€ e 2,50€

- Imposta di bollo di 2€ per saldo finale superiore ai 77,46€.

Vuoi provare HYPE <18? Apri un conto online in pochi minuti

*Messaggio pubblicitario con finalità promozionale. HYPE è un brand di di Banca Sella. Per dettagli e condizioni vai su www.hype.it e consulta la pagina Promozioni e i fogli informativi alla pagina Trasparenza.

Conto Fineco Under 18

Il conto Fineco Under 18 è un conto corrente per minorenni snello ed efficiente rivolto ai minori di età compresa tra gli 8 e i 17 anni.

Concede al minore ampi margini di utilizzo, il tutto sotto il costante controllo e monitoraggio da parte dell'adulto sugli acquisti effettuati e sui limiti di spesa mensile. Tali limiti possono essere aumentati e ridotti a discrezione (entro la soglia massima pari a 2.000€ al mese) su diverse operazioni quali bonifici, prelievi e pagamenti con carta.

Il minore può così effettuare tutte le principali operazioni bancarie senza che il genitore ne perda il controllo.

Per aprire un conto Fineco per minorenni è anzitutto necessario essere titolari di un conto Fineco. Se ancora non lo possiedi, puoi aprirlo da questa pagina.

Una volta aperto il conto, la procedura per aprire il conto al tuo figlio è molto semplice. Tieni a portata di mano il tuo documento d'identità e quello di tuo figlio, e procedi così:

- Accedi alla tua app Fineco

- Recati su “Menù” e poi su “Altri servizi”

- Clicca su “Conto Under 18”

- Inserisci i dati di tuoi figlio e scatta una foto del suo documento d'identità

- Scegli se desideri richiedere la carta di debito in versione fisica o virtuale

- Firma il contratto

Apertura conto

Per aprire un conto Fineco per minorenni è anzitutto necessario essere titolari di un conto Fineco. Se ancora non lo possiedi, puoi aprirlo da questa pagina.

Una volta aperto il conto, la procedura per aprire il conto al tuo figlio è molto semplice. Tieni a portata di mano il tuo documento d'identità e quello di tuo figlio, e procedi così:

- Accedi alla tua app Fineco

- Recati su “Menù” e poi su “Altri servizi”

- Clicca su “Conto Under 18”

- Inserisci i dati di tuoi figlio e scatta una foto del suo documento d'identità

- Scegli se desideri richiedere la carta di debito in versione fisica o virtuale

- Firma il contratto

Costi, funzionalità e limiti di utilizzo

Puoi aprire un numero illimitato di conti per minori seguendo per ogni figlio la procedura sopra indicata.

Al conto viene associata una carta di debito Visa, disponibile sia nella versione fisica che in quella virtuale, per l'effettuazione di pagamenti e prelievi su circuito Visa sia in Italia che all'estero.

Il conto prevede diversi servizi e funzionalità aggiuntive quali:

- Paghetta settimanale o mensile con impostazione di pagamenti automatici dal conto del genitore

- Prelievo Smart per il ritiro di contante senza carta (presso ATM Unicredit abilitati al servizio)

- Fineco Pay per la ricezione e l'invio di denaro in tempo reale tramite numero di cellulare

- Money Map per un' ulteriore agevolazione del controllo spese effettuate attraverso la categorizzazione automatica delle stesse con segnalazione dell'eventuale superamento della soglia impostata

I costi del conto Fineco per minori sono pressoché nulli. Oltre al canone gratuito, sono gratis anche i bonifici SEPA, il canone della carta di debito (costo di produzione 12,50€) e i prelievi di qualsiasi importo in Italia (all'estero la commissione è di 1,45€).

L'unico importo dovuto è quello relativo all'imposta di bollo pari a 34,20€.

Per quanto riguarda i limiti di utilizzo della carta, troviamo una soglia di spesa massima pari a 2.000€al mese e una giacenza di 20.000€. Non ci sono limitazioni sul numero di operazioni che è possibile effettuare.

Vuoi provare Fineco Under 18? Apri un conto online

Miglior conto minorenni: come sceglierlo

Ormai quasi tutte le banche e istituti di credito integrano nella loro offerta un conto dedicato ai più giovani. Per orientarsi in questo ampio panorama ed effettuare la scelta più conveniente, la prima cosa da fare è ovviamente quella di confrontare le opzioni a disposizione.

Per quanto poi la scelta dipenda ovviamente dalle specifiche e soggettive esigenze e necessità, ci sono alcuni fattori che è utile considerare per scegliere il miglior conto per minorenni. Tra questi:

- Età del minore: le esigenze del minore cambiano ovviamente in base alla sua età. Molto banalmente, un conto per un bambino di 2 anni risponderà a esigenze completamente differenti rispetto a un conto dedicato a un adolescente

- Funzionalità e caratteristiche del conto: il conto deve garantire un minimo di autonomia al minore perché possa prendere confidenza con una gestione oculata dei propri risparmi. Diversi conti integrano funzionalità specifiche per il monitoraggio delle spese come per esempio categorizzazione, impostazioni di budget massimi e via di seguito

- Limiti di utilizzo: il minore deve poter compiere le più comuni operazioni bancarie, quali per esempio acquisti con carta (sia online che nei punti fisici) e prelievi di denaro

- Controllo genitoriale: è fondamentale che l'adulto possa monitorare senza difficoltà il conto del figlio. I conti migliori sono quelli che agevolano la supervisione dell'adulto con funzionalità aggiuntive quali per esempio impostazione di limiti di spesa, notifiche in tempo reale per ogni movimento effettuato, blocco carte e via di seguito

- Costi: molti conti offrono un canone agevolato quando non completamente gratuito. É però bene considerare anche i costi relativi alle principali operazioni come prelievi e pagamenti, canone delle carte ed eventuali spese per l'emissione delle stesse

- Plus del conto: alcuni conti offrono servizi e funzionalità aggiuntive, come la possibilità di maturare del cashback sugli acquisti effettuati con carta, un conto deposito dedicato, la possibilità di ricevere paghette in automatico con impostazione di versamenti ricorrenti dal conto del genitore, box di risparmio e molto altro ancora.

Qual è l'età minima per aprire un conto corrente?

Per aprire autonomamente un conto corrente nel nostro Paese occorre essere maggiorenni e residenti in Italia. Ciò non significa, però, che non sia possibile aprire un conto minorenni.

Il genitore, o il tutore legale del minore, può infatti aprire un conto a nome del figlio che viene però autorizzato e gestito dal genitore stesso.

Per la fascia di età tra 0 e 12 anni, tendenzialmente il conto viene aperto dal genitore per accantonarvi somme di denaro da utilizzare in futuro. Si tratta più che altro di soluzioni di risparmio che possono variare dal conto deposito al libretto di risparmio.

Dai 12 anni in su invece, il conto per minori risponde a esigenze differenti. Non più le esigenze di risparmio del genitore quanto quelle del minore che potrà effettuare alcune operazioni come acquisti, prelievi, disporre di una carta di pagamento e via di seguito.

Il minore può quindi richiedere l'apertura di un conto, ma sarà sempre necessaria l'approvazione dell'adulto fino al compimento dei 18 anni d'età.

Come posso aprire un conto corrente per mio figlio minorenne?

Per aprire un conto per minorenni devi anzitutto scegliere la banca in cui farlo confrontando in primis le proposte e identificando il conto che meglio risponde alle tue esigenze.

Puoi decidere di aprire un conto per minori recandoti di persona in filiale oppure scegliere di aprire un conto online.

In genere, i conti online per minorenni presentano costi più contenuti rispetto ai conti classici.

I documenti richiesti sono:

- Documento d'identità tuo e del minore

- Codice fiscale tuo e del minore

In alcuni casi, la banca potrebbe richiedere documenti aggiuntivi, come la certificazione di residenza e attestazione del legame di parentela o patria potestà.

La procedura prevede poi l'inserimento dei dati del minore e la tua approvazione.

Quanto costa aprire un conto corrente per minori?

L'apertura di un conto under 18, di per sé, è gratuita.

Diverso è il discorso relativo ai costi del conto che, al pari di un conto per adulti, comprende sia le spese fisse che quelle variabili, tra cui:

- Canone

- Imposta di bollo

- Commissioni di prelievo

- Commissioni di ricarica e pagamento bollettini

- Canone carta di pagamento

Le banche sono tenute per legge alla trasparenza e a rendere accessibili tutti i documenti contenenti le informazioni in chiaro dei costi del conto. É quindi bene consultare la relativa documentazione per capire bene quanto verrà a costare.

Tendenzialmente, nel caso dei conti per minorenni online, questi costi sono abbastanza contenuti.

Cosa succede al compimento dei 18 anni

Una volta raggiunta la maggiore età, si prospettano due alternative per il conto minorenni:

- Viene trasformato in un conto per adulti

- Viene chiuso

Il caso più comune è quello in cui la banca propone di convertire il conto per minori in un conto per adulti. Il passaggio implica dei cambiamenti soprattutto in relazione ai servizi di cui è possibile disporre una volta compiuta la maggiore età. Tra questi, qualora il conto lo preveda, la possibilità di richiedere una carta di credito, disporre di un libretto degli assegni, domiciliare utenze e cosi via.

Dall'altro è possibile che il canone subisca un rincaro in quanto il conto per adulti offre maggiori servizi.

Se le condizioni del conto per adulti proposto non sono soddisfacenti, si può richiederne la chiusura e procedere con la scelta di un altro conto tra i migliori conti correnti attualmente disponibili.

Conti per minorenni: FAQ

L'eta minima per aprire un conto corrente è di 12 anni. Per la fascia d'età tra 0 e 12 anni è possibile aprire dei conti deposito o libretti di risparmio che non sono però dei conti correnti veri e propri. Dai 12 anni in sù, il genitore/tutore può invece aprire un conto per il minorenne dotato delle tipiche funzionalità come prelievo e pagamenti con carta.