Immaginate di voler investire 10.000€ in qualcosa che vi possa assicurare una rendita certa per i prossimi dieci anni. Ne parlate quindi con il vostro consulente finanziario, il quale, dopo qualche giorno, torna proponendovi due ipotetici investimenti decennali:

il primo vi assicura un rendimento fisso di ben il 10% all’anno in regime di interesse sempliceil secondo vi garantisce un rendimento del 7.5% annuo, ma in regime di interesse composto. Quale scegliereste?

E se invece di investimenti parlassimo di prestiti? Prendereste sempre la stessa decisione?

Partiamo dall’inizio e cerchiamo di arrivare alla scelta corretta.

Cosa significa “interesse”

Prima di capire quale delle due proposte di investimento possa essere la migliore, capiamo meglio cosa si intende per “interesse” quando si parla di investimenti o di prestiti.

La definizione di “interesse” è abbastanza intuitiva e, detta in parole semplici, è la somma di denaro che chi ha preso in prestito un certo capitale deve pagare a chi gli ha fornito il capitale stesso. Questa somma di denaro viene tipicamente espressa come percentuale del capitale oggetto del prestito ed è associata ad un periodo di tempo ben definito che generalmente corrisponde ad un anno.

Per fare un esempio, se chiedo in prestito alla mia banca 10.000€ con l’accordo di restituire l’intero ammontare dopo un anno con un interesse dell’1%, significa che dopo un anno dovrò restituire alla banca i 10.000€ chiesti in prestito, più l’1% di 10.000€ ovvero 100€, per un totale di 10.100€.

I 100€ di interesse sono di fatto il guadagno della banca per avermi prestato il denaro del quale non avevo disponibilità.

In altri termini l’”interesse” rappresenta il “costo del denaro”, ovvero quanto costa avere la temporanea disponibilità di somme di denaro che non si possiedono. Dal punto di vista dell’investitore, allo stesso modo, l’interesse rappresenta il rendimento, ovvero il guadagno, che si ottiene per aver prestato del capitale, sotto forma ad esempio di acquisto di obbligazioni o di titoli azionari, ad un soggetto che ha utilizzato tale denaro per far crescere il proprio business.

Ora che il concetto di interesse è chiaro, facciamo un passo avanti e distinguiamo l’interesse in due categorie, ovvero, l’interesse “semplice” e l’interesse “composto”.

Vediamo nel dettaglio di cosa si tratta e quali sono le differenze.

1 Fineco

sul sito Fineco

La piattaforma più usata dagli italiani | Affidati ai N.1 nel trading per cogliere nuove opportunità sui mercati |

Investi sui titoli che ami | Accedi ai principali mercati finanziari per comprare i tuoi titoli preferiti |

100 ordini gratis per te | Apri un conto usando il codice promo OM100SQ per ottenere il bonus |

2 Trade Republic

sul sito Trade Republic

Inizia a investire con solo 1€ | Crea il tuo Piano di Accumulo su ETF o azioni per costruire ricchezza nel lungo periodo |

3% di interessi sulla liquidità | Ricevi interessi sul tuo saldo di cassa: senza vincoli e senza accredito dello stipendio |

Niente stress sulle tasse | Alla gestione fiscale dei tuoi investimenti ci pensa Trade Republic se scegli il regime amministrato |

3 DEGIRO

sul sito DEGIRO

Commissioni di trading tra le più basse | Le tariffe fisse di DEGIRO ti permettono un risparmio senza confronti |

100€ di bonus commissionale | Sulle commissioni generate, se apri adesso il conto DEGIRO |

Impara dagli esperti del settore | Migliora le tue conoscenze con i Webinar, l’Accademia e la Community di DEGIRO |

L’interesse semplice

L’interesse semplice viene calcolato, dato un intervallo di tempo definito e costante, prendendo come riferimento sempre la stessa cifra, ovvero il capitale che è stato preso o dato in prestito.

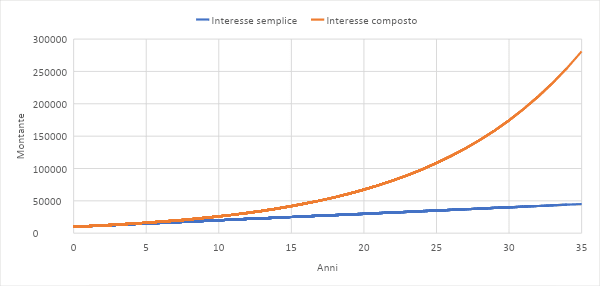

Se per esempio investo 10.000€ ad un tasso di interesse semplice del 10% annuo, significa che dopo un anno avrò guadagnato il 10% di 10.000€, pari a 10.000€ x 0.1 = 1.000€. Dopo un altro anno otterrò ancora un interesse pari al 10% del capitale inizialmente investito, quindi altri 1.000€, così per il terzo, il quarto e così via. Dopo 10 anni, grazie ai miei 10.000€ di partenza, avrò accumulato un capitale totale, detto anche montante, pari a 20.000€, dato dalla somma dei 10.000€ inizialmente investiti, più 1.000€ per ogni anno trascorso, ovvero 1.000€ x 10 anni = 10.000€.

Se volessi ora conoscere il montante che potrei ottenere dopo, ad esempio, 35 anni dall’inizio dell’investimento senza ripetere i calcoli anno per anno, mi basterebbe applicare la seguente formula

Capitale iniziale x (1 + tasso di interesse x anni dell’investimento) = Montante finale

ottenendo quindi

10.000€ x (1 + 10% x 35) = 45.000€

L’interesse composto

Come per l’interesse semplice, anche per l’interesse composto viene preso come riferimento un periodo di tempo definito e costante, ad esempio un anno, ma per il calcolo, anziché usare sempre il capitale oggetto del prestito, bisogna utilizzare il montante, ovvero il capitale periodicamente aggiornato considerando gli interessi accumulati nei periodi precedenti.

Con un esempio sarà tutto più chiaro, per cui consideriamo gli stessi valori usati precedentemente per l’interesse semplice, ovvero un capitale di 10.000€ e un interesse, in questo caso in regime composto, del 10%.

Dopo il primo anno l’interesse accumulato sarà pari al 10% dei 10.000€ investiti, per cui 1.000€, i quali mi portano il capitale totale, o il montante, alla cifra di 11.000€. Per il momento, quindi, è tutto come prima, ma è proprio ora che entra in gioco il potenziale dell’interesse composto.

Al termine del secondo anno, l’interesse maturato non sarà più pari al 10% dei 10.000€ iniziali, ma sarà invece dato dal 10% del montante aggiornato, ovvero 11.000€, il che mi genera un nuovo interesse che, anziché essere di 1.000€, sarà di 1.100€ (11.000€ x 0.1 = 1.100€), per un nuovo montante di 12.100€. Proseguendo, l’interesse ottenuto al termine del terzo anno sarà calcolato sul nuovo montante generandomi un rendimento annuo di 1.210€, ben oltre il 20% in più dei 1.000€ che avrei ottenuto con l’interesse semplice.

Continuando con i calcoli, al termine del decimo anno, il rendimento totale ottenuto investendo la cifra iniziale di 10.000€ sarà di poco meno di 16.000€, quindi quasi il 60% superiore rispetto a quello che avrei ottenuto in regime di interesse semplice, non male davvero!

Volendo calcolare il montante finale che potrei ottenere dopo 35 anni dall’inizio dell’investimento, senza fare il calcolo anno per anno, potrei usare la seguente formula:

Capitale iniziale x (1 + tasso di interesse) anni dell’investimento = Montante finale

ottenendo

10.000 x (1 + 10%) 35 = 281.024€

Una cifra sei volte maggiore rispetto a quella che otterrei con l’interesse semplice!

Risulta chiaro infatti, osservando anche il grafico riportato sotto, che il grande potenziale dell’uso dell’interesse composto risiede nella sua natura esponenziale legata alla possibilità di utilizzare i rendimenti passati per generarne di nuovi.

Per tale motivo, l’interesse generato dall’investimento cresce ogni anno in maniera più che proporzionale al periodo dell’investimento, portando, sul lungo periodo, l’investitore a dei guadagni straordinariamente superiori a quelli ottenibili in regime di interesse semplice.

Quale investimento scegliere quindi?

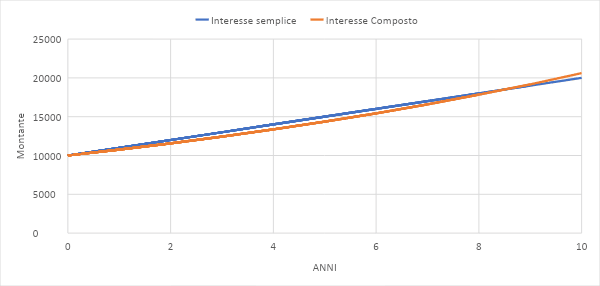

Tornando al quesito iniziale, riferito alle due proposte di investimento decennali di 10.000€, dove nel primo caso il tasso di interesse era del 10% annuo in regime di interesse semplice, mentre nel secondo era del 7.5% in regime composto, qual è la scelta migliore?

La soluzione si trova facilmente utilizzando le formule riportate poco sopra, ma utilizzando i nuovi dati:

- Interesse semplice: 10.000 x (1 + 10% x 10) = 20.000€

- Interesse composto: 10.000 x (1 + 7.5%) 10 = 20.610€

Inserendo in un grafico il valore del capitale maturato anno dopo anno, si nota immediatamente la differenza tra i due investimenti.

Sebbene la proposta di investimento con il regime a interesse composto abbia un interesse annuo inferiore, la possibilità di poter generare interessi sui rendimenti passati fa crescere più velocemente il capitale accumulato, fino a superare quello che otterrei in regime di interesse semplice al nono anno.

La risposta quindi al quesito iniziale è molto semplice: in caso di investimento la proposta che dovremmo scegliere è la seconda, ovvero un investimento decennale in regime di interesse composto con un interesse annuo del 7.5%.

Chiaramente, nel caso in cui, anziché di un investimento, si trattasse di un prestito, la risposta sarebbe contraria e quindi dovremmo scegliere il regime semplice per pagare meno interessi.

Come sfruttare l’interesse composto nei nostri investimenti?

Avere la possibilità di utilizzare l’interesse composto nei nostri investimenti, come abbiamo visto, può davvero darci quella marcia in più che sul lungo periodo può cambiarci la vita, per cui è importantissimo non perdere l’occasione e utilizzare l’interesse composto in ogni nostra operazione di investimento.

Ma come possiamo fare?

La risposta è molto semplice ed è “nulla”: se abbiamo degli investimenti, come ad esempio dei titoli azionari o delle quote di ETF, non dobbiamo chiudere le operazioni e non dobbiamo prelevare gli interessi maturati, inoltre, se riceviamo delle cedole periodiche, come nel caso delle obbligazioni o dei dividendi azionari, dobbiamo reinvestirle per poter ottenere nel tempo un ulteriore rendimento! Facile no!

Vuoi passare all'azione? Inizia adesso il Quiz per scoprire come iniziare ad investire in pochi semplici passaggi.

1 Fineco

sul sito Fineco

La piattaforma più usata dagli italiani | Affidati ai N.1 nel trading per cogliere nuove opportunità sui mercati |

Investi sui titoli che ami | Accedi ai principali mercati finanziari per comprare i tuoi titoli preferiti |

100 ordini gratis per te | Apri un conto usando il codice promo OM100SQ per ottenere il bonus |

2 Trade Republic

sul sito Trade Republic

Inizia a investire con solo 1€ | Crea il tuo Piano di Accumulo su ETF o azioni per costruire ricchezza nel lungo periodo |

3% di interessi sulla liquidità | Ricevi interessi sul tuo saldo di cassa: senza vincoli e senza accredito dello stipendio |

Niente stress sulle tasse | Alla gestione fiscale dei tuoi investimenti ci pensa Trade Republic se scegli il regime amministrato |

3 DEGIRO

sul sito DEGIRO

Commissioni di trading tra le più basse | Le tariffe fisse di DEGIRO ti permettono un risparmio senza confronti |

100€ di bonus commissionale | Sulle commissioni generate, se apri adesso il conto DEGIRO |

Impara dagli esperti del settore | Migliora le tue conoscenze con i Webinar, l’Accademia e la Community di DEGIRO |