Moneyfarm è un servizio di consulenza finanziaria indipendente per gli investimenti online. Si tratta di una realtà tutta italiana nata nel 2011 che, nel giro di pochi anni, è riuscita a imporsi nel settore grazie a costi contenuti e semplicità di utilizzo.

In questa recensione Moneyfarm vediamo cos'è e come funziona, quali sono i servizi offerti e a fronte di quali costi. Non mancheranno poi le opinioni finali che ti permetteranno di capire se Moneyfarm è conveniente o meno per te.

Moneyfarm: cos'è e come funziona

Cos'è Moneyfarm? Moneyfarm offre servizi di investimento online tramite i quali è possibile investire in portafogli in ETF.

Si tratta di uno dei più quotati robo advisor intendendo con questi i servizi di investimento che si avvalgono di algoritmi, software e tecnologie avanzate per l'automatizzazione del processo.

Nel caso però di Moneyfarm (e qui sta una prima rilevante caratteristica), il servizio di investimento è ibrido. Da una parte abbiamo l'automatizzazione e dall'altra la consulenza di esperti in carne in ossa.

Moneyfarm, dunque, combina risorse tecnologiche e umane per offrire ai clienti un servizio innovativo ed efficiente. Il tutto con costi più bassi rispetto a quelli applicati dai consulenti e promotori finanziari tradizionali.

Quindi come funziona Moneyfarm? Tramite una procedura online viene creato un profilo di investimento sulla base di 3 parametri principali:

propensione al rischio dell'investitore

obiettivi di investimento

situazione patrimoniale

La profilazione avviene tramite la compilazione di un questionario online e un colloquio telefonico con un consulente reale, in carne e ossa. Al termine della fase di profilazione, verrà assegnato un portafoglio diversificato per ogni cliente. Il tutto interamente e comodamente online.

L'assegnazione del profilo di rischio, individuata sulla base dei fattori sopra esposti, non è vincolante. L'utente può liberamente scegliere di accettare o meno il profilo proposto scegliendo anche un livello di rischio inferiore o superiore rispetto a quello assegnato di default.

La gestione del processo di investimento nella sua interezza, tra cui acquisto titoli e rimodulazione degli stessi in relazione alle eventuali fluttuazioni del mercato, sarà sempre in capo al team di esperti di Moneyfarm. Da qui l'approccio ibrido che mixa l'automatizzazione alla consulenza reale degli esperti. Agli utenti viene infatti assegnato un proprio assistente personale in carne in ossa, il tutto a costi molto contenuti rispetto alla media.

Le migliori piattaforme per investire:

- La piattaforma di trading più usata dagli italiani

- 100 ordini gratis con il codice promo OM100SQ

- Piani di accumulo su ETF e azioni a partire da 1€

- Niente stress sulle tasse con il regime amministrato

- Oltre 1 milione di strumenti sulle principali borse mondiali

- Trading gratuito su azioni ed ETF per i primi 12 mesi

Moneyfarm portafogli: come vengono definiti

A ogni investitore il suo portafoglio: in questo consiste l'approccio Moneyfarm. La creazione dei portafogli Moneyfarm e la composizione degli asset che ne fanno parte viene definita sulla base di tre fattori:

- il profilo di rischio assegnato

- l'importo che si vuole investire

- l'arco temporale dell'investimento

Il numero massimo di ETF presenti nel portafoglio varia a seconda dell'ammontare dell'investimento. Nello specifico:

- massimo 8 ETF per investimenti inferiori ai 50.000 euro

- massimo 14 ETF per investimenti superiori ai 50.000 euro

L'identificazione degli asset, così come la loro compravendita e la rimodulazione degli stessi in base a eventuali fluttuazioni del mercato, è interamente deputata al comitato di esperti di Moneyfarm.

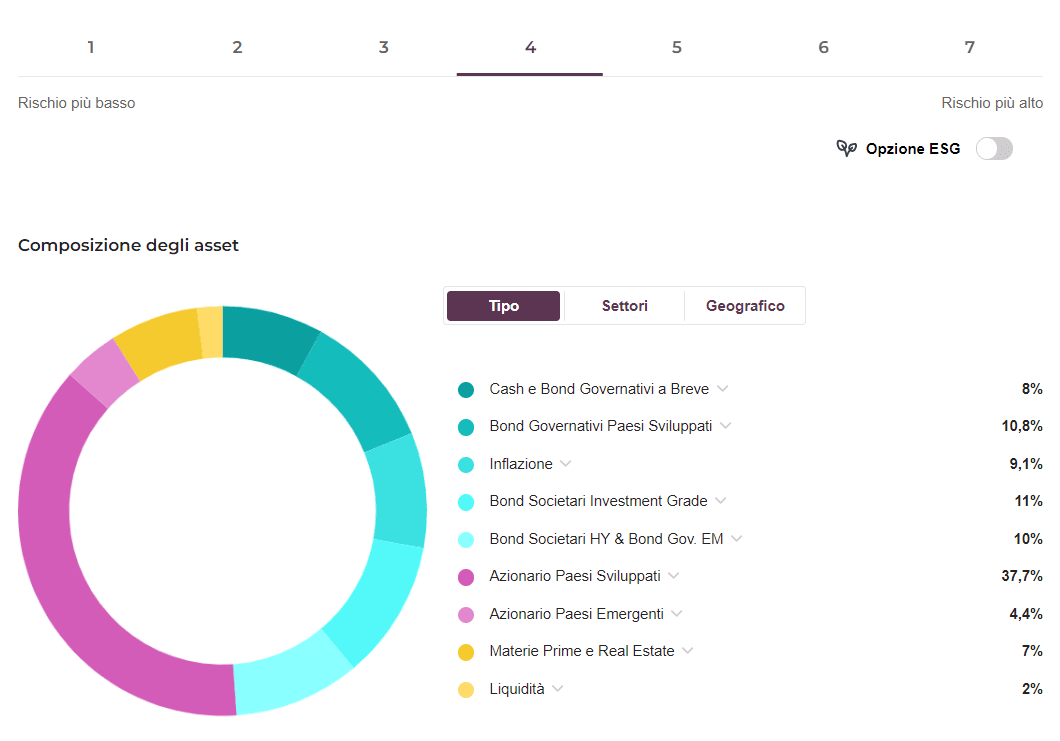

Esistono 7 differenti tipologie di portafoglio a seconda del livello di rischio, dove 1 è il livello di rischio più basso e 7 quello più alto.

Se coi livelli di rischio 1 e 2 (quindi i meno rischiosi), i portafogli sono quasi completamente composti da obbligazioni, i portafogli di rischio medio 3, 4 e 5 segnalano una crescente presenza di azioni che raggiungono la quasi totalità degli asset nei livelli di rischio 6 e 7.

Nell'ambito della gestione portafogli è nato anche Monefarm Liquidità+, un nuovo prodotto di investimento composto da fondi monetari selezionati e gestiti da asset manager globali e sottoposto alla supervisione del team di asset allocation di Moneyfarm. Si tratta di un prodotto di investimento a breve termine espressamente concepito per chi desidera entrare - o rientrare - nel mercato in maniera accorta e moderata e per profili con alta avversione al rischio. Presenta 2 livelli di gestione del rischio ed esposizione al rischio ridotta. Non sono presenti vincoli minimi di durata.

L'attuale rendimento lordo annualizzato del portafoglio è, ad oggi, superiore al 3,9%* mentre per quanto riguarda i costi si ha lo 0,25% di commissione fissa di gestione (IVA esclusa) più fondi sottostanti allo 0,1% per 5.000 euro di capitale investito.

Liquidità+ può essere paragonato ad un conto deposito libero, dove si ottiene un rendimento lordo annuo del 3,9%. Ad esempio, destinando 10.000€, dopo 12 mesi si ottengono 390€ lordi di interessi.

Disclaimer

*Sulla base della media ponderata dei rendimenti lordi regolarmente pubblicati dai fondi parte del portafoglio Liquidità+.

Moneyfarm rendimenti: i livelli di rischio

I rendimenti Moneyfarm sono correlati al livello di rischio dell'investimento. Va da sé che quindi i rendimenti dei portafogli con livello di rischio basso generano potenzialmente un rendimento inferiore.

Nello specifico i rendimenti medi annui di Moneyfarm indicati sono:

portafoglio 1, rendimento medio annuo 0,7%

portafoglio 2, rendimento medio annuo 2,3%

portafoglio 3, rendimento medio annuo 3,3%

portafoglio 4, rendimento medio annuo 4,6%

portafoglio 5, rendimento medio annuo 5,5%

portafoglio 6, rendimento medio annuo 5,9%

portafoglio 7, rendimento medio annuo 8,7%

I rendimenti di cui sopra sono frutto di una simulazione dei rendimenti effettuata sull'analisi dei portafogli dal 30 dicembre 2011. Come per qualsiasi investimento, le passate perfomances non sono mai garanzia dei rendimenti futuri.

Moneyfarm costi: quali sono e a quanto ammontano

Quanto costa Moneyfarm? Quando si investono i propri risparmi è sempre bene prestare attenzione ai costi e alle commissioni che ci vengono addebitati dagli intermediari finanziari. Sostenere elevati costi di gestione, infatti, non è sinonimo di rendimenti certi e profittevoli. Nel caso specifico di Moneyfarm, i costi applicati risultano di gran lunga più contenuti rispetto ai tradizionali consulenti e promotori finanziari.

Per iniziare a investire è richiesto un deposito minimo di 2.500. Tale limite è stato dimezzato rispetto al precedente pari a 5.000€, rendendo così di fatto più accessibile l'ingresso nel mondo degli investimenti con Moneyfarm.

Moneyfarm non prevede nessun costo di apertura o chiusura del conto di investimento. È quindi possibile iniziare a investire e poi disinvestire quando si vuole, senza vincoli o costi di uscita. Sono inoltre gratuiti anche tutti i prelievi e depositi di denaro e non sono presenti commissioni di performance.

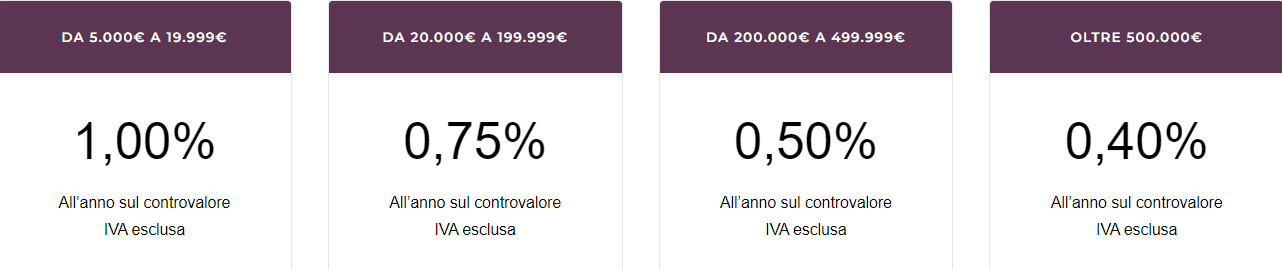

Le uniche commissioni applicate da Moneyfarm sono relative al servizio di gestione e consulenza. Ci sono 4 fasce commissionali che prevedono aliquote dell'1%, 0,75%, 0,5%, 0,4% per capitali investiti rispettivamente a partire da 5.000, 20.000, 200.000 e 500.000 euro.

Tali commissioni seguono una struttura digressiva: diminuiscono all'aumentare del capitale investito.

Ci sono poi altri costi da sostenere indipendenti da Moneyfarm. Nello specifico:

- imposta di bollo dello 0,2%

- imposte sulle plusvalenze (26% o 12,5% per le plusvalenze sui bond governativi appartenenti alla White List) applicabili per chi residente fiscalmente in Italia

- il TER (Total Expense Ratio) dell'ETF, ossia il costo di gestione dell'ETF pari allo 0,26%, calcolato su base giornaliera sul controvalore degli ETF presenti in portafoglio

- i costi del bid-ask spread, ovvero il differenziale tra i prezzi di acquisto e i prezzi di vendita degli ETF. Moneyfarm calcola un costo del bid-ask spread fino allo 0,07%

- IVA, pari al 22% della fattura mensile

L'addebito dei costi avviene su base mensile.

ETF Moneyfarm: quali sono

Come abbiamo visto, i portafogli Moneyfarm sono basati su ETF. Spendiamo quindi due parole su cosa sono gli ETF per chi non fosse pratico della materia.

Acronimo di Exchange Traded Funds, gli ETF sono fondi di investimento che replicano l'andamento di un indice (per esempio FTSE Mib, Dax) o di asset specifici (per esempio materie prime, azioni, obbligazioni). Si tratta quindi di una forma di investimento “passiva” che consente un buon livello di diversificazione e presenta nel complesso costi di gestione più bassi.

Nello specifico caso di Moneyfarm abbiamo le seguenti asset class:

- bond governativi a breve termine

- bond legati all'inflazione

- bond governativi dei paesi sviluppati a medio e lungo termine

- bond governativi o di imprese in paesi in via di sviluppo

- mercato azionario dei paesi sviluppati

- mercato azionario dei paesi in via di sviluppo

- indici e materie prime

Aspetto molto importante: l'allocazione degli asset che compongono il portafoglio avviene da parte degli esperti Moneyfarm esclusivamente sulla base delle analisi condotte. Moneyfarm non trae infatti nessun beneficio economico dall'allocazione di un asset piuttosto che di un altro, a differenza di quanto avviene invece nelle collocazioni bancarie in cui chi emette i fondi riconosce a banche e promotori una commissione per i fondi allocati al cliente.

Moneyfarm conto titoli: costi e come funziona

Con Moneyfarm è disponibile anche il conto titoli. Il conto titoli è stato introdotto di recente per ampliare ulteriormente l'offerta dei servizi offerti.

Si tratta di una soluzione di investimento per il lungo periodo e regime fiscale amministrato. Sarà quindi Moneyfarm a fungere da sostituto d'imposta e a farsi carico delle incombenze relative al calcolo e al versamento delle relative imposte.

Pur essendo una recente novità, col conto titoli Moneyfarm è possibile investire in ETF e obbligazioni.

Per quanto riguarda gli ETF è disponibile una selezione di azioni ed ETF quotati su Borsa Italiana, Euronext Paris e Deutsche Borse.

Inoltre, è al momento attiva la promozione "Commissioni azzerate". Per ogni operazione d'acquisto di almeno 1.000 euro, rimborso di tutti i costi pari a 3,95 euro a operazione su una lista di ETF e ETC:

- WisdomTree, iShares, Amundi (la promo è valida fino al prossimo 31 marzo 2025)

- Vanguard (la promo è valida fino al prossimo 17 maggio 2025)

- State Street ( la promo è valida fino al prossimo 12 gennaio 2028).

Le commissioni vengono rimborsate sotto forma di cashback nel mese successivo alla data di esecuzione. .

Le Obbligazioni sono invece oltre 160 comprensive dei principali Titoli di Stato italiani (BTP), Bond governativi europei e Obbligazioni societarie con cedola fino al al 6,25% per scadenze a breve e medio termine.

Tramite la piattaforma è possibile effettuare la compravendita dei titoli tramite ordine a mercato e l'ordine limite.

Il conto titoli Moneyfarm può essere aperto da chiunque mentre non si possono ancora effettuare eventuali trasferimenti di titoli verso Moneyfarm.

L'apertura del conto titoli è gratuita mentre sono previste le seguenti commissioni:

- 0,7% di commissione di cambio valuta per strumenti quotati in valuta estera

- commissione fissa per i titoli quotati su Borsa Italia pari a 3,95 euro a operazione

- commissione fissa per i titoli quotati su Deutshce Borse o su Euronext Pari pari a 5,95 euro a operazione

- commissione fissa per acquisto obbligazioni: 5,95 euro

PAC Moneyfarm: in cosa consiste

I PAC Moneyfarm costituiscono uno dei prodotti più popolari della società. Ma di cosa si tratta? Il PAC Moneyfarm – ossia Piano di Accumulo – consiste nella possibilità di investire in ETF tramite il versamento di importi mensili prestabiliti.

Per attivare un Moneyfarm PAC è necessario un contributo minimo iniziale di 5.000 euro, come nella gestione patrimoniale vista finora, mentre il versamento minimo mensile è pari a 100 euro.

La possibilità di incrementare il proprio portafoglio attraverso versamenti periodici anche di piccolo importo, consente di entrare nel mercato degli investimenti a piccoli passi e mitigare, al contempo, le eventuali oscillazione del mercato.

La sospensione e l'importo dei singoli versamenti mensili può essere modificato quando si desidera accedendo all'area personale dell'app mentre la cadenza è mensile e non può essere modificata.

Quali sono i costi del PAC Moneyfarm? Anche in questo caso non ci sono costi aggiuntivi e sono previste solo le commissioni della gestione patrimoniale.

L'effettuazione dei versamenti periodici è semplicissima: basterà impostare il versamento ricorrente dal conto corrente al conto Moneyfarm.

Capire come costruire un PAC con ETF richiede una certa familiarità con la materia, nonché buone risorse di tempo e conoscenza nella scelta degli strumenti. Con Moneyfarm invece il processo risulta semplificato, esattamente come accade con la gestione patrimoniale.

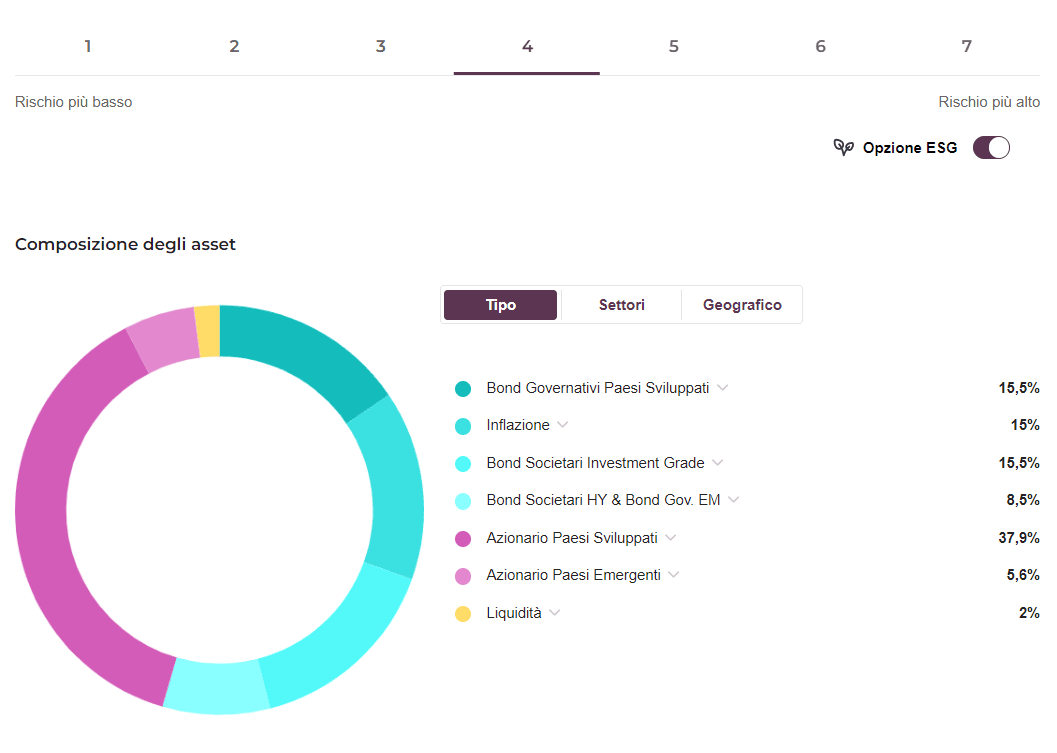

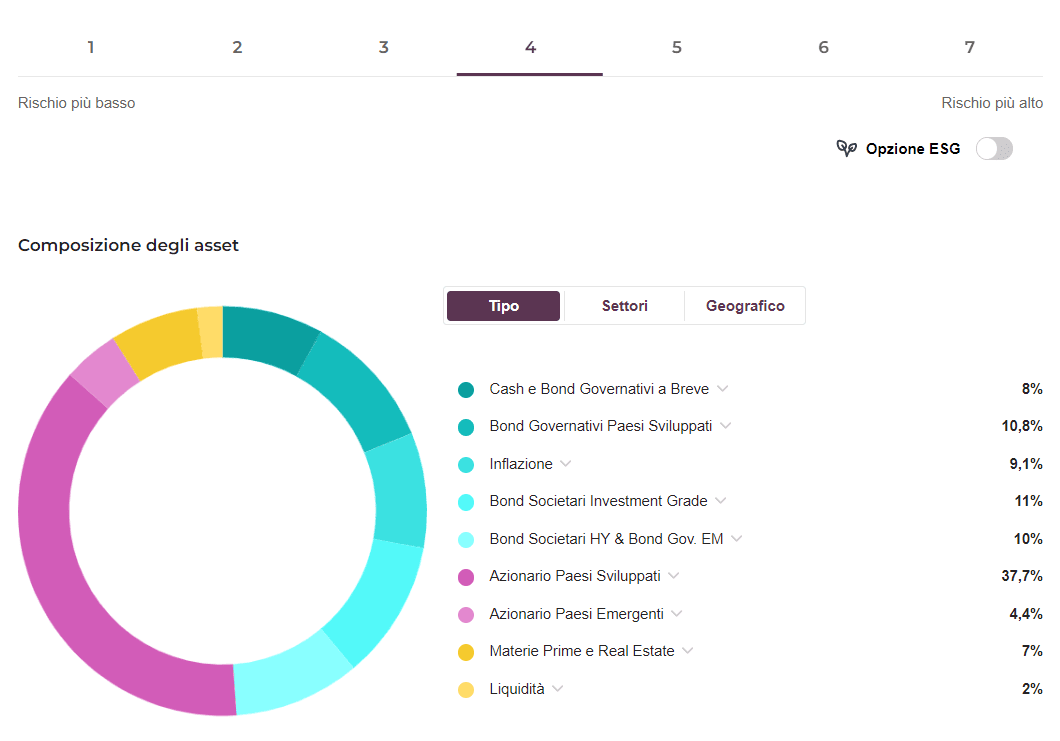

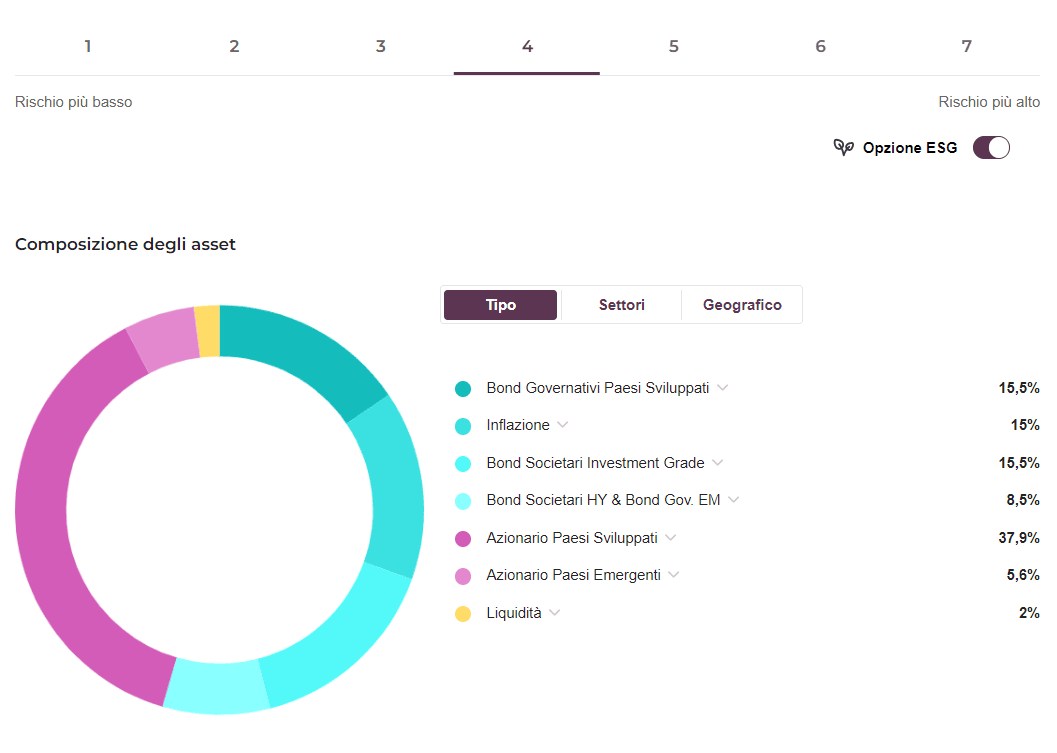

Moneyfarm ESG: i portafogli sostenibili

I portafogli in ETF di Moneyfarm possono essere creati anche seguendo l'impostazione dei criteri ESG.

Nel momento in cui si effettua la registrazione al servizio, ci viene infatti richiesto di indicare che tipologia di approccio d'investimento si preferisce utilizzare: quella classico oppure la variante ESG.

In quest'ultimo caso infatti, la scelta degli asset che vanno a comporre il portafoglio sarà effettuata selezionando esclusivamente gli strumenti che rispettano i criteri ambientali, sociali e di governance che caratterizzano gli ESG.

Si tratta quindi di portafogli in ETF personalizzati che rispondono alla volontà di investire in maniera sostenibile e responsabile.

Il numero di portafogli disponibili rimane invariato così come la differenziazione in base al livello di rischio. L'unica differenza consiste, appunto, nella scelta degli strumenti. Di seguito un esempio di composizione di portafoglio classico e portafoglio ESG per il livello di rischio 4.

Investire con Moneyfarm: come registrarsi al servizio

Per iniziare a investire con Moneyfarm occorre registrarsi e aprire il conto di investimento. Il tutto avviene online, tramite una procedura guidata snella e semplice da svolgere.

Dopo essersi collegati al sito web ufficiale è sufficiente:

cliccare sul pulsante “inizia ora” collegato in alto a destra sulla Homepage del sito

inserire i dati richiesti (nome, mail, numero di telefono)

compilare il questionario finalizzato all'identificazione e assegnazione del livello di rischio

caricare i documenti richiesti (documento d'identità e codice fiscale)

scegliere la tipologia di investimento che si preferisce tra l'opzione classica e ESG

firmare il contratto

Le risposte inserite nel questionario possono essere modificate anche in un secondo momento. Una volta compilato il questionario finalizzato alla profilazione del livello di rischio, sarà possibile visualizzare il portafoglio di investimento assegnato, decidendo se accettarlo oppure no. In caso di accettazione, non rimane altro che confermare la propria identità e firmare il contratto.

Sempre in fase di registrazione si può scegliere tra i due servizi proposti da Moneyfarm: consulenza oppure gestione patrimoniale.

Col primo, indicato per gli investitori già con esperienza, Moneyfarm offre dei suggerimenti personalizzati per la costruzione del portafoglio sulla base del profilo del cliente. Sta poi al cliente decidere se seguire o meno indicazioni e suggerimenti forniti. Ogni decisione di investimento, come acquisto e bilanciamento degli asset, è di esclusiva competenza dell'investitore.

Col servizio di gestione patrimoniale invece il cliente affida a Moneyfarm la gestione del processo nella sua interezza. Si tratta quindi di un servizio dedicato agli investitori meno esperti e alle prime armi così come agli investitori più competenti che però non hanno tempo/possibilità di dedicarsi alle attività di investimento.

Moneyfarm contatti e servizio clienti

Moneyfarm offre un buon servizio clienti. Oltre all'assegnazione di un consulente dedicato al quale potersi rivolgere per qualsiasi dubbio o informazione relativa alla gestione del portafoglio, sono diversi i canali di comunicazione offerti tra cui:

- numero verde 800 984 275 dall'Italia e +39 02 4507 6621 dall'estero

- mail a

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. - richiedere un appuntamento telefonico tramite compilazione di form sul sito

Il servizio clienti è attivo dal lunedi al giovedì dalle 9 del mattino alle 19 di sera e il venerdì dalle 9 del mattino alle 6 del pomeriggio.

Le opinioni raccolte sul servizio clienti di Moneyfarm sono più che positive e riferite alla professionalità degli operatori nonché ai ridottissimi tempi di attesa.

Quanto è affidabile Moneyfarm?

Moneyfarm è sicura? Per rispondere a questa domanda iniziamo col dire che Moneyfarm è autorizzate e regolamentata dalla Financial Conduct Authority (FCA), l'organo regolatore dei mercati finanziari del Regno Unito. È quindi autorizzata a operare in Europa attraverso una regolare licenza inglese. In Italia è inoltre autorizzata dalla CONSOB.

Il capitale e gli strumenti finanziari degli investitori sono tenuti separato da quello di Moneyfarm e vengono custoditi da Banca Sella e dalla Saxo Capital Markets UK Limited. Ciò significa che in caso di default della società, nessun creditore può rivalersi sui fondi degli investitori.

Inoltre Moneyfarm aderisce al Fondo Nazionale di Garanzia che protegge gli investitori fino a un massimo di 20.000 euro.

Possiamo quindi affermare che Moneyfarm è una società trasparente, regolamentata e autorizzata a operare.

Moneyfarm opinioni: quanto e quando conviene

Nel corso di questa recensione abbiamo definito in cosa consiste il servizio Moneyfarm, come funziona e a fronte di quali costi. Possiamo quindi adesso formulare quelle che sono le nostre opinioni in merito.

Le nostre opinioni su Moneyfarm sono assolutamente positive e coincidono con quelle degli utenti che si affidano alla società.

L'apprezzamento nei confronti del servizio di investimento Moneyfarm risiede anzitutto nel suo essere destinato anche a coloro che non possiedono esperienza nel campo e che, attraverso la gestione patrimoniale, ricevono una consulenza dedicata e la costruzione di un portafoglio personalizzato in base al proprio profilo.

Al contempo, anche i più esperti possono risparmiare tempo e risorse, delegando a Moneyfarm la gestione dell'intero processo, dall'identificazione di una strategia all'allocazione degli asset così come il loro bilanciamento nel tempo a seconda dell'andamento del mercato.

Anche i costi, come abbiamo visto, sono decisamente contenuti e inferiori rispetto al costo medio di molti altri servizi di consulenza finanziaria. Lo logica è poi quella per la quale più si investe maggiore è il risparmio sulle commissioni.

Altro aspetto molto importante: Moneyfarm è una società indipendente il che significa che non si corre il rischio di incappare in eventuali conflitti di interessi.

Ma ci sono opinioni negative su Monefarm? I contro di Moneyfarm si riferiscono principalmente all'ammontare dell'investimento minimo richiesto. La cifra di 5.000 euro potrebbe in effetti precludere a diversi clienti l'accesso al servizio.

Moneyfarm è quindi conveniente per chi vuole investire e:

-

vuole avvalersi del supporto di un consulente dedicato

-

non ha abbastanza tempo o non vuole investire in autonomia

-

non possiede abbastanza esperienza nel settore

Le migliori piattaforme per investire:

- La piattaforma di trading più usata dagli italiani

- 100 ordini gratis con il codice promo OM100SQ

- Piani di accumulo su ETF e azioni a partire da 1€

- Niente stress sulle tasse con il regime amministrato

- Oltre 1 milione di strumenti sulle principali borse mondiali

- Trading gratuito su azioni ed ETF per i primi 12 mesi

{kind=link}

{kind=link}